7月に契約したdカードを解約しました。約10ヶ月の利用期間でした。

券面も落ち着いたデザインで、かつポイント還元もそこそこあって結構良いカードだったんですが、個人的には何より10日支払いというのが使い勝手悪過ぎました。

解約の流れ

①:0120-360-300 に電話

②:解約の際はコールセンターの人と話すのかなぁと思って5分ぐらい待っていたところ、自動音声対応で「解約は自動音声でも可能」との応対。先に言ってくれ…

③: →

→ →

→ で解約の自動音声対応となります。ETCカードや携帯料金の支払いがうんたら…と言われ、最後に「あなたがdカード解約に至った理由は?」を聞いてきます。

で解約の自動音声対応となります。ETCカードや携帯料金の支払いがうんたら…と言われ、最後に「あなたがdカード解約に至った理由は?」を聞いてきます。

解約の理由

1 他のカードを利用するから

2 紛失や盗難が怖いから

3 使いすぎが怖いから

4 年会費がかかるから

5 カードを使わないから

6 その他

良かった点

dポイントが結構貯まる

売り文句にもしていますが、やはりdポイントが意外と貯まることが大きなメリットでしょうか。

しかもクレジットカード決済時のみに関わらず、現金決済時でも普通のdポイントカードとしてポイントが貯まる点も◎。

ライフをよく利用しますが、現金決済でもポイントカードとして普通にポイントがついていあのが驚きでした。

マスターカード

よく利用するコストコはマスターカードのみ対応していることもあり、dカードは結構重宝しました。

また、VISAと並んで加盟店数が多く、比較的どこでも使えたのはメリットでした

デメリット

では、何故辞めたか。

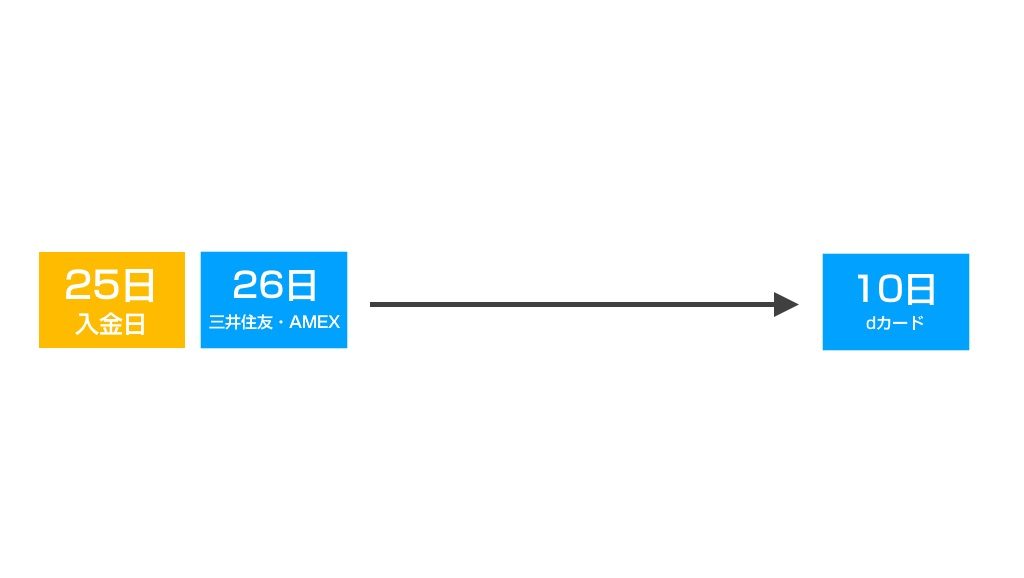

10日支払い

冒頭にも書きましたが、10日支払いが面倒。という点です。

私のメインカードは三井住友カードとアメリカンエキスプレスですが、どちらも支払日は26日。10日のカードを持つと、必然的に銀行ATMに二度行く手間が出来ます。

キャッシュレスといえど、結局は銀行ATMへと預金しに行かなければならないことに変わりありません。

自身の収益の入金先として、懇意にしている手数料無料の銀行口座が必ず選べるわけでもないので、どうしてもクレジットカードにはこの問題がついて回ります。

また、マイナス金利の影響からか銀行も支店を減らしており、いつも行っていたATMが遠くなってしまったのも痛い点でした。

dポイントは支払いに充てれない

メリットの項目で「結構貯まる」と書いたdポイントですが、使い先を見てみると加盟店の商品を買えるというだけで支払いには充てれません。

これは結局、加盟店においてでしか物を買えない縛りに晒されるなどの大きなデメリットと感じました。現金決済オンリーの店舗にポイント差を埋めてしまう以上の価格差をつけられることもよくありました。

このあたり、後述する三井住友カードや楽天カードと比較して、ポイントの還元率としてもポイントの使用先としても魅力にかけてしまったのがデメリットでした

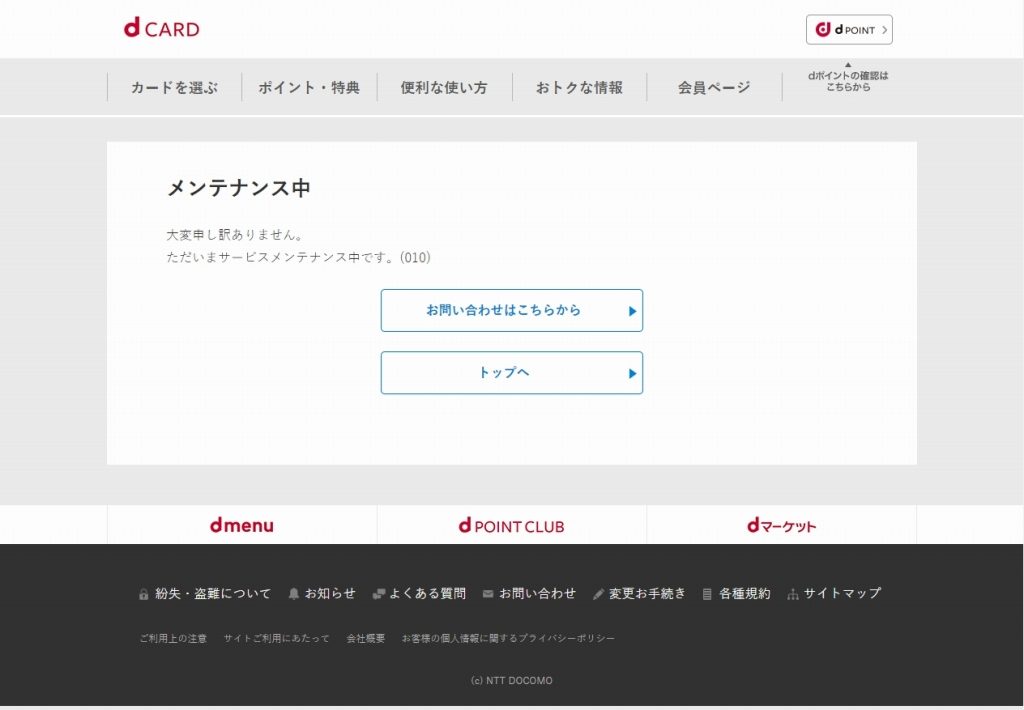

サイトがよくメンテナンスする

もう一つは、何故かサイトがいつもメンテナンスする点。夜中0時頃になるともっぱらこの状態。

体感的には週2程度でしたが、明細を見たい時にこれをやられるのは地味にうざったかった…

思ったほどだった点

ローソンでは3倍のポイントが付きますが、正直「だからどうした」レベルでした。

4月から三井住友カードが、大手コンビニにてポイント5倍キャンペーンを行い始めたのもdカードを使わなくなる大きな理由でした。

次のカードは26日支払い・マスターカードで探してみようと思います…笑