dカードは、NTTdocomoが提供する、初年度年会費無料のクレジットカードです。

ポイント還元率が「1%」と、年会費無料のカードの中でも比較的高還元率であることと、ポイントが貯まる・使用出来る店舗が幅広くあるのが特徴です。

私もこれらのメリットに惹かれたのと、コストコでの決済のためにマスターカードを準備する必要性からdカードを契約し、2ヶ月が経過しました。

実際に使ってみて感じた6つのメリットと3つのデメリットについてを、今日は実体験を踏まえながら解説していきます。

基本スペック

年会費:0円

申し込み条件:原則18歳以上

ブランド:マスターカード/VISA

締め日:15日

支払日:10日(土休日の場合はそれ以後の平日)

Apple Pay:対応

海外旅行保険:なし

国内旅行保険:なし

ショッピング保険:年間100万円まで

備考:NTT Docomoの携帯電話を持っていないと契約ができない、ということはありません。

年会費無料/ポイント対応に特化している為か、旅行保険の類は一切ついていません。

dカードの申し込み資格は?

dカードの申し込み資格については以下の通り。

・18歳以上であること(高校生不可・未成年は親権者の同意が必要)

・安定継続した収入があること

・本人名義の銀行口座を支払い口座に設定すること

・その他、当社が定める条件を満たすこと(CICなどの信用情報審査)

・本人確認書類を持っている人(運転免許証、パスポートなど)

安定した継続収入の額ですが、そこまで高くないものと思われます。真偽はわかりませんが、インターネット上には年収103万円でも通ったという話があります。

年収と併せて、信用情報の審査も重要です。信用情報の審査は、CICという機関を通じてこれまでカードの支払いや借金の返済、携帯電話の分割払いがきちんと行われているか、などを見ています。

これらの支払いの遅れが多かったりすると、否決される場合もあります。

また、残念ながら高校生は一切契約不可とのこと。18歳の高校生でも不受理となるようです。

dカードの持つ6つのメリット

dカードにはステイタス性はありませんが、数々の実利的メリットがあります。

メリット①:年会費永年無料(ライトな条件付き)

dカードは、初年度の年会費が無料となっています。

2年目以降は原則1,250円(税抜)の年会費が必要となりますが、2年目以降も年に1回以上の利用があれば、翌年度の年会費は無料となります。

例えば、docomoスマホの月額利用料金をdカードで毎月支払う形にしておけば年会費が無料ですし、極端な話10円のうまい棒をdカードで決済しても、無料でカードを所有できます。

メリット②:ポイント対応店がかなり豊富

dポイントが貯まる・使えるお店はかなり豊富にあります。

それはすなわち、たくさんのポイントカードを持ち歩かなくて良いということなので、財布の重さを減らす事にもつながります。個人的にはここがかなり嬉しいポイントでした。

dポイント対応店は大阪にも多数あり、対応しているお店(加盟店)の一例を挙げると…

・ローソン(業界第2位のコンビニ)

・ライフ(業界第1位の食品スーパー)

・マクドナルド(ファーストフード店)

・ドトールコーヒー

・上新電機(Joshin)

・高島屋

・丸善ジュンク堂

・東急ハンズ(心斎橋・江坂・阿倍野)

・マツモトキヨシ

・ツルハドラッグ

・アニメイト

と、こんなもたくさんのお店があります。

従来でしたらローソン・ライフ・東急ハンズなどのポイントカードを別々で持ち歩かなければいけませんでしたが、これがdカードで全てまとまります!

メリット③:ポイント還元率が「1%」

dカードのポイント還元率は1%です。一般的なクレジットカードのポイント還元率が0.5%~1%以上ということを踏まえますと、比較的高い還元率といっても良いかもしれません。

メリット②で紹介した対応店舗の広さもありますので、他の1%還元カードよりも多く貯まる機会に恵まれることでしょう。

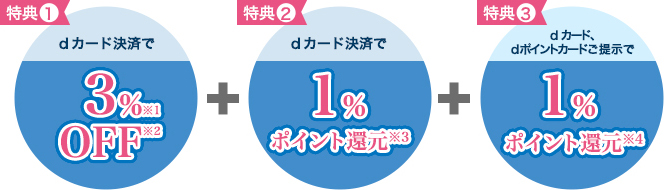

メリット④:dカード特約店では2%~5%のポイント還元がある

出典:https://info.d-card.jp/std/topics/la/la_off.html

通常は1%還元のdカードですが、これをdカード特約店で利用しますと特別に2%から5%のポイントを受け取ることができます。

例えばスターバックスやドトールコーヒーであれば4%、ローソンやノジマでは5%のポイントが付与されます。

特にローソンの5%還元は絶大です。iD決済でも同じく5%還元されます。

メリット⑤:「dカードポイントUPモール」の経由で最大10.5%のポイントがもらえる

dカードをネットショッピングで利用する際に、「dカードポイントUPモール」を経由することで、最大「10.5%」のポイントをもらうことができるようになっています。

例えばAmazonの「ファッション」では、5倍(5%)のポイントがプレゼントされます。

メリット⑥:「税込価格」でポイントが計算される

dカードでは、税込価格でポイントが計算されます。100円(税込)につき1ポイントが付与される形です。

例えば、同じ100円でも税込であれば93円、税抜の場合108円のため、15円の差額が生じます。細かい部分ではありますが、積み重なると大きな金額になります。

dカードの3つのデメリット

dカードには上記のメリットがある一方で、3つのデメリットもあります。

デメリット①:旅行傷害保険

dカードには海外や国内の旅行傷害保険がありません。そのため、海外や国内の旅行が多い人の場合、海外旅行傷害保険が自動付帯となる「dカードゴールド」がおすすめです。

デメリット②:ポイント使用先に「支払い」がない

還元率こそ高いものの、ポイントの使用先に「カード代金の支払い」がありません。

いくらポイント還元率が高くとも、不要な商品・サービスとしか交換出来ないのであれば、その全くメリットを享受できませんので注意が必要です。

デメリット③:明細サイトが24時間使えない

結構な頻度で料金明細サイトが夜間(0-5時)に使えない場合が多かったです。原因がサーバーメンテナンスなのかその理由もわからず、公式の障害情報を見ても記載されていなかったので困りました。

まとめ

いかがでしたでしょうか。

dカードは「年間1回以上使用」という比較的ゆるい条件付きながら、年会費無料で高還元なポイントバックを受けることができるクレジットカードです。特にローソンやスタバをよく利用する人には、ポイントが貯まりやすいのでおすすめの一枚です。

私も主に食材費・飲食費等の「食べる決済」に使用しているのですが、意外とポイントが貯まっていて驚きました。タッチ式決済のiDがついているので、支払いもスムーズでした。

今後もまた継続的に使用していき、2ヶ月ではわからなかった使用感などをレポートしていこうと思います☺

皆さんも日常使いのクレジットカードとして、是非使ってみてくださいね!