これまで様々なクレジットカードのお話をしてきましたが、クレジットカードの使い方…もとい、どういった仕組みでクレジットカードが使えるのかをご存じない方は結構いらっしゃいます。

今更そんなの聞けない…ということで、今日はそんなクレジットカードの仕組みを(こっそり)解説します。

銀行から引き落とされる

例えば、三井住友VISAカードで購入した際の流れとしてはこうなります。

12月24日 物をクレジットカードで買う

↓

12月末 12月分の購入額をVISA社が合算して計算

↓

翌1月10日頃に12月利用分の請求明細が届く

↓

1月26日に登録している銀行口座から引き落とし

購入から支払まで1ヶ月の猶予が与えられ、その間に資金繰りが出来る…というのが大きなメリットでしょうか。1ヶ月あれば、例えばその間にヤフオクやメルカリなどでモノを売ってお金を作ることも出来ますよね。

企業の売掛→回収の流れと同じです。

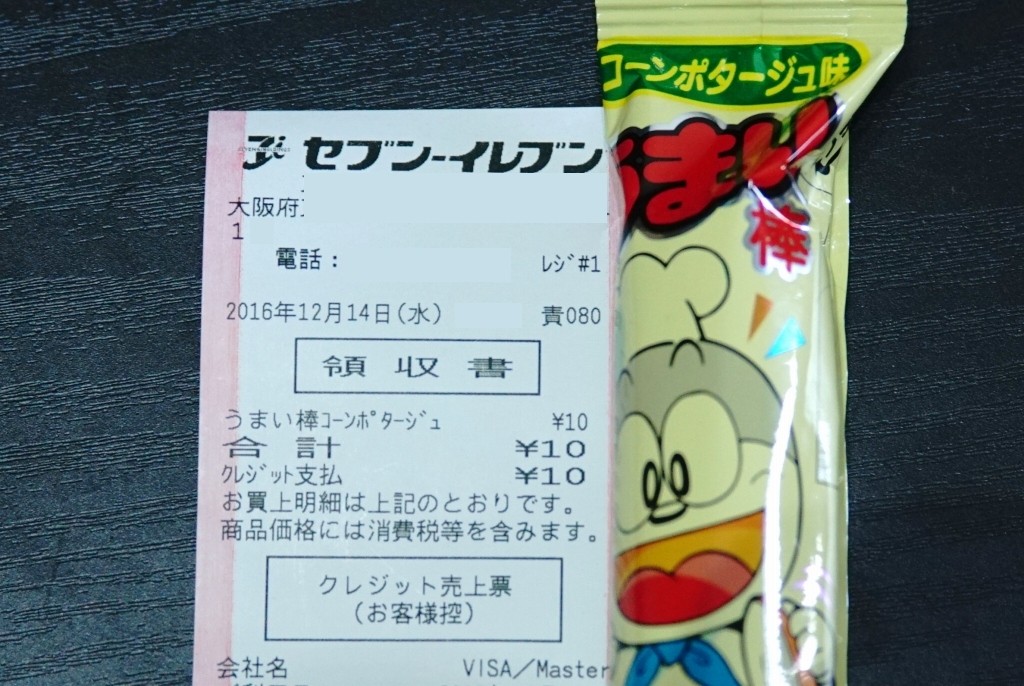

コンビニでも使える

クレジットカードが使えるお店は、今ではかなり増えてきました。

ここが意外と大事な点なのですが、クレジットカードはある程度高額な商品だけ使えるという訳ではなく、コンビニで10円のうまい棒をクレジットカードで決済することも可能です。

ネットサービスではクレカのみが多い

便利なのはネット関係の買い物をする場合で、例えばAmazonの購入もそうですし、当サイトのサーバー「ロリポップ」の代金もクレジットカードでしか受け付けてくれません。

また、今流行の格安SIMもクレジットカードがないと契約すら出来ない業者ばかりです。

つまり、クレジットカードを持たない事で、下げれるはずのコストを下げれなかったり、便利なサービスを受ける事が出来ないことが増えています。

何故クレジットカードしか受け付けてくれないのか、それは決済方法として一番安く早いシステムだからです。

例えば口座振替をしようと思ったら、支払い印紙の送付をしなければなりません。データを引っ張ってきて紙の印刷をする、送付先へ投函する、それだけでもコストがかかりますね。

その他、未納のリスクもあります。併せて入金までの時間もかかります。また、代引きを設定したらクロネコヤマトに手数料を払わないといけません。

すなわち、事業者側にとって、クレカ支払い以外の決済手段は一つも良い事がありません。

現代に生きる皆さんは、一昔前の人と違い、安価で便利なネットサービスを享受しています。

そんな現代人の皆さんにとってクレジットカードは、もはや必須アイテムなのです。

リボ払いは絶対に厳禁

クレジットカードにはリボ払いというものを勧めて来る会社が多いのですが、絶対にそれだけは避けてください。

リボ払いというのは=分割払いのことと思いがちですが、純粋な分割払いと違って異常なまでの金利を請求してくるのがリボ払いの悪しきところです。

年利が14.6%、四捨五入して15%と考えた場合、月当たりに直すと以下のようになります。

1ヶ月:1.25%

2ヶ月…2.5%

3ヶ月…3.75%

4ヶ月…5.0%

半年…7.5%

1年…15%

10000円の買い物をすると1ヶ月で約125円、1年で約1,500円もの利息がつくことになります。

日本の教育機関では何故かお金にまつわる話は避けられがちで、ある種タブー視されています。よって金利のことを教えてくれず、知らない人は搾取されるのです。