最近、YoutubeやTwitterの広告でバンドルカードという名前をよく見ませんか?

バンドルカードとは、VISAの加盟店にてVISAクレジットカードと同じように使えるプリペイドカードです。

スマホからバンドルカードのアプリをダウンロードすることで、1分で仮想カードが作れることをキャッチコピーとしています。

ここでは、公式サイトでは紹介していないメリット・デメリットも含めて、簡単に解説します。

基本スペック

年会費:0円

申し込み条件:20歳未満は親権者同意が必要

ブランド:VISA

締め日:ポチッとチャージの場合は月末

支払日:ポチッとチャージの場合は翌月~翌月末まで

Apple Pay:未対応

海外旅行保険:なし

国内旅行保険:なし

ショッピング保険:なし

備考:プラスチックカードの「リアルカード」も追加発行可能

発行会社:株式会社カンム

運営企業は株式会社カンム。2016年9月16日のリリースで、オリエントコーポレーションと提携してバンドルカードを発行したことをアナウンスしています。

【参考リンク】:『カンムとオリコが提携し、Visaプリペイドカード『Vandle』発行』

メリット

メリット①:高校生でも持てる

バンドルカードは、所持・使用にあたって年齢制限がありません。

プリペイドカード扱いなので、当サイトでも紹介したことがある「おさいふPonta」や「LINE Pay」と同様に、中学生・高校生でも使用することが出来ます。

バンドルカードは、ネットで買い物をするけどクレジットカードが持てない高校生をターゲットとした開発が行われていたことが社長へのインタビューから明らかになっています。

「開発当初のターゲットは、クレジットカードは持てないけれど、ネット決済をおこなう機会の多い高校生を想定していました。今、学生は『メルカリ』や『フリル』などのフリマアプリを使って、少しでも安く欲しいモノを手に入れる傾向が強いため、『バンドルカードは手数料がかからないので嬉しい』という声は、よくいただきますね。

出典:https://xn--u9jugla0b3c4ai9yif2582a27xa.jp/interview/kanmu-vandlecard.html

メリット②:2万円まで後払い設定が可能

LINE PayやおさいふPontaカードになかったメリットとしてもう一つ、2万円を上限に後払いも可能という点です。

これは「ポチッとチャージ」というサービスで、決済時にお金がなくても翌月末までバンドルカード(の運営会社)が支払いを肩代わりしてくれるというもので、いわば簡易式のクレジットカードというところでしょうか。

メリット③:VISAカードである

見落としがちですが、VISAカードは現在世界で最も利用できるお店が多いクレジットカードブランドです。

世界各国で見た場合、そのシェアは55.52%と2位のマスターカード(26.27%)と比較しても圧倒的な差をつけています。

国外ではバンドルカードのリアル+カードの使用が可能なので、軒並み日本国内よりも治安が悪化する海外では、多量の現金持ち歩きよりも安心です。

日本国内でもこの差はかなり顕著で、私が今まで見た中で使用できない店舗http://rail-card.com/linepay/はコストコ(マスターカードのみ)ぐらいしか思い浮かびません。

日本発のブランドであるJCBでさえ近年は未対応店舗が増えています。LINE PayやおさいふPontaがこのやや使いづらいJCBであることを考えると、このメリットはかなり大きいと思います。

デメリット

デメリット①:後払いシステムの手数料が高すぎ

メリット②で取り上げた後払いシステム「ポチッとチャージ」ですが、チャージ手数料として最大で800円もの手数料がかかるものとなっています。

| チャージ額 | 手数料 |

|---|---|

| 3,000-10,000円 | 500円 |

| 11,000-20,000円 | 800円 |

1万円までは500円、それ以上は800円になります。

手数料としては決して安くはないものなので、基本的には手を出さずにどうしても足りない時の決済にだけ使いたいですね。

デメリット②:後払いには闇の審査がある?

バンドルカードは審査などがなく、誰でも持てるカードとして謳われていますが、どうやら後払いシステムの「ポチッとチャージ」に関しては審査がある模様です。例えば…

・前回の支払いがまだ済んでいない

・過去に支払期限を過ぎてしまった

・一人で複数アカウントを作っている

・海外の電話番号を使っている

・親権者から使用についてのストップがかかった(同意を得ていない)

・クレジットカード現金化を目的とした利用

これらに抵触すると、ポチッとチャージは使用できなくなります。

まぁこれらは「使ったお金をキチンと返していない」だとか「保護者の許諾を得ていない」などごくごく当たり前のルールでもあります。

デメリット③:ポイント還元がない

バンドルカードには目立ったポイント還元がありません。

バンドルカードのようなバーチャルで発行できる国際ブランド付きのプリペイドカードでポイント還元あるものとしては、先程紹介したLINE Pay(0~2%)の他にKyash(2%)もありますが、どちらも還元に関してはそこそこのものがあります。

豆にポイント還元を狙うならLINE Payやkyashの方が圧倒的にお得です。

導入の仕方

さて、一通りのメリット・デメリットを挙げたところで、当サイトも実際にバンドルカードを導入してみました。

こちらからApp Store /Google Play のバンドルカード ストアへ飛びます。もしくは、App Store/Google Playで「バンドルカード」と入れて検索。

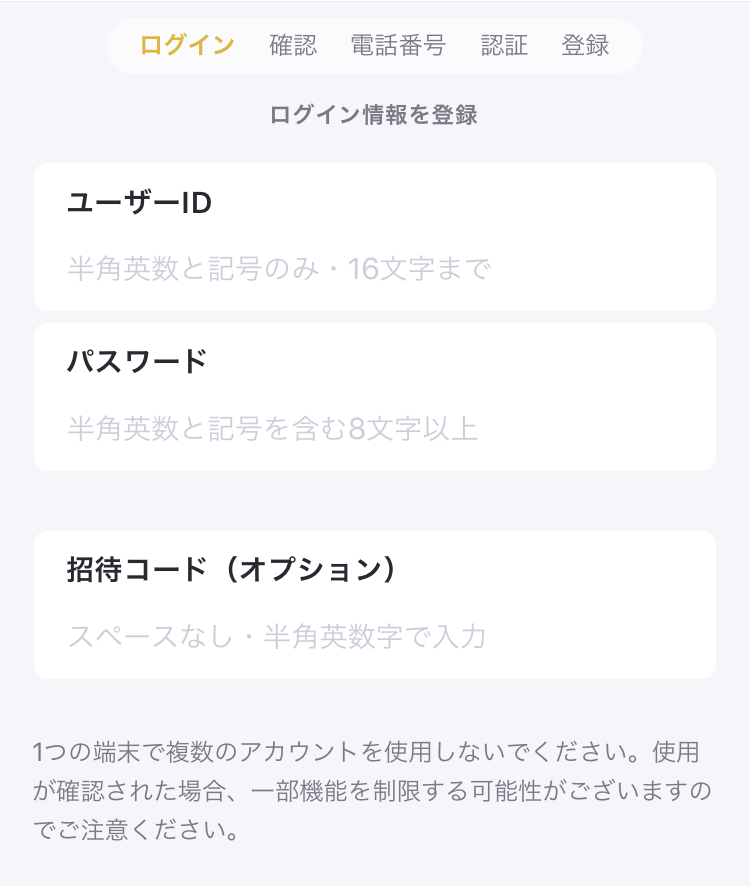

インストールが終わってアプリを開くとこんな画面になるので「新規登録」を選択。

登録画面になるので任意の数字・文字列を入れていきます。

入力するもの

ユーザーID:半角英数字と記号で16文字まで

パスワード半角英数字と記号で8文字以上

電話番号:SMS送信で本人確認の為に使用

03-4405-9317から認証コード入のSMSが送られてきます

ユーザーID・パスワードを入れると生年月日を入力する欄が出てきますので入力。

ここで試しに2005年で入れてみたんですが、何歳でも作れることを謳うだけあり発行可能でした。但し保護者の同意が必要という項目が出てきます。

この画面の後、電話番号を入れて認証する画面になるのでそれも記入します。

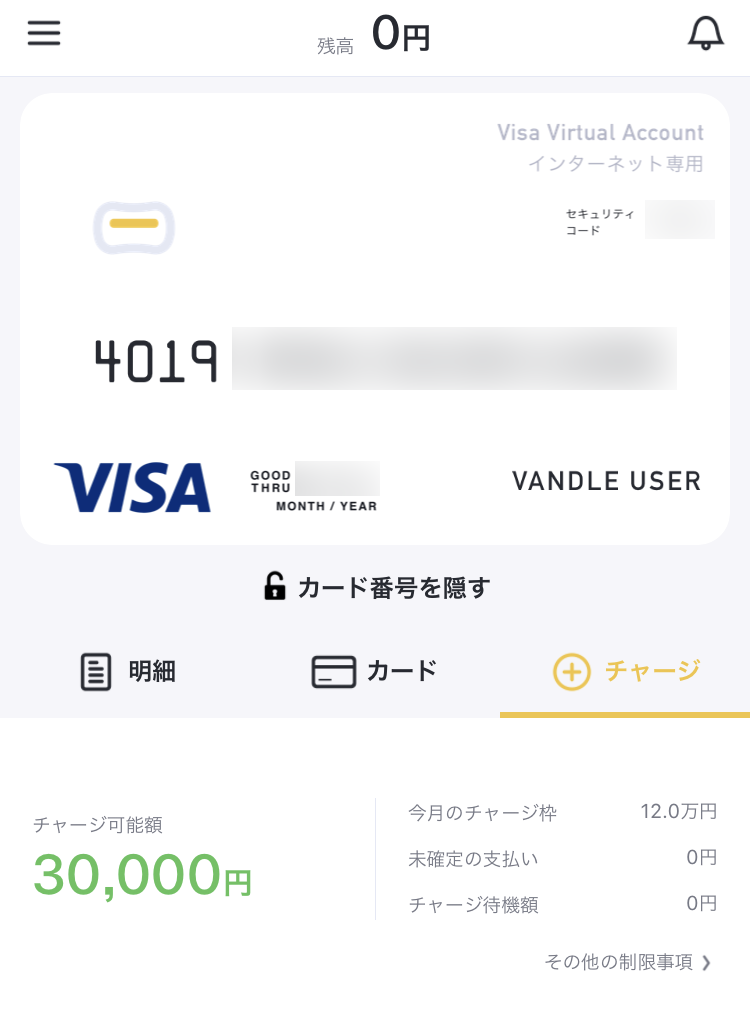

すると発行中…の画面に。

これでバンドルカードを発行出来ました!確かに、入力をスムーズに進めていくと1分強ほどの時間で発行可能でした。

バンドルカードのクレジットカードコードは、ISO/IEC 7812規格での分類であまり見ない4019~から始まっているようです。

総評

当サイトとしては、中高生の緊急用とという非常に限定的なメリットではありますが、「ポチッとチャージ」で2万円分の少額信用付与がなされる点は大きいと考えます。

しかしながらポイント還元を狙うのであれば、バンドルカードよりもkyashカードの方をおすすめします。

【プリペイドカード比較】

・中高生で2万円緊急的に使える枠があるVISAカードが欲しい→バンドルカード

・ポイント還元が高いVISAカードが欲しい→kyashカード

・手軽に実物のカードが欲しい→ローソンにあるおさいふPontaカード

関連リンク